(开始:德邦Fund)

一、市集进展

数据截止2026/6/12,开始Wind。

二、病笃资讯

1、伊朗官方媒体公布好意思伊14点关怀备忘录草案细节,包括好意思国承诺根除制裁、从伊朗周边撤军、根除海上阻滞、绽放霍尔木兹海峡以及解冻伊朗被冻结的钞票等,但不触及伊朗导弹筹谋及核问题联系契约。巴基斯坦总理夏巴兹称,好意思伊已就和平契约文本达成一致。伊朗外长阿拉格都称,伊好意思“从未如斯接近达成”关怀备忘录。但好意思国总统特朗普示意,伊朗媒体发布的好意思伊契约草案与“好意思伊两边书面达成的契约毫无关系”,与事实不符。

2、SpaceX说明,初次公开募股(IPO)刊行5.556亿股股票,订价为每股135好意思元,股票斟酌将于6月12日在纳斯达克挂牌交游,股票代码为“SPCX”。SpaceX本次IPO募资畛域约750亿好意思元,有望成为史上最大畛域IPO。知情东说念主士炫耀,散户投资者斟酌将获配至少20%的可售股份。

3、Anthropic首创东说念主兼CEO达里奥·阿莫迪发布长篇著述《指数级AI战略》,再次围绕AI安全发声,号令政府须冤家部AI企业推行强制监管。阿莫迪在文中指出,AI“指数级爆炸”已无法屈膝,必须强制第三方测试,一朝发现厄运性风险,政府不错告成“封杀”。Anthropic还发布两份提案:一份针对前沿AI模子的强制监管框架,一份AI对处事冲击的经济抵偿有磋议。

4、好意思国将阿里巴巴、腾讯、比亚迪等多家中国科技公司列入所谓支捏中国军方企业名单。比亚迪等公司发布公告称,联系事项不会影响公司平日开展业务。社交部发言东说念主林剑对此示意,中方一贯坚决反对好意思方泛化国度安全想法,划设各样名缱绻愤慨性清单,特地打压中国企业。中方将禁受必要要领,坚忍调治中国企业的刚直正当权利。

5、英伟达CEO黄仁勋访韩达成多项重磅协作,联系企业包括SK海力士、SK电讯、斗山集团、LG集团以及NAVER,东说念主工智能、机器东说念主时期则是重心协作领域。除与当代汽车集团共建数据中心外,英伟达与其他五家企业协作均触及AI工场,与SK海力士协作还触及下一代AI内存芯片研发。关于近期科技股抛售潮,黄仁勋示意,投资者应该对当下全球科技股颤动感到自得,AI基础设施建设才刚刚启动,投资者应该收拢契机“打折买入”。

6、苹果WWDC26开发者大会肃肃开幕,这是苹果CEO库克任期内终末一届WWDC。本次大会无硬件发布,全系更新iOS 27、macOS 27等六大系统,搭载液态玻璃2.0视觉界面,支捏全局透明度自界说,macOS 肃肃透顶淘汰Intel 芯片。大会最大亮点为Siri史诗级AI重构,上线安祥App,接入Gemini大模子,支捏屏幕感知、跨应用智能操作。第二代Apple Intelligence全面赋能原生应用,隐讳端云双架构护航安全。全系更新即日起开启开发者测试,7月公测、秋季肃肃推送,高等AI功能仅限A17 Pro及以上开荒,中国国内暂不绽放。

LOL比赛下注2026中国官网入口三、宏不雅快评

1、本年前5个月,我国货品生意收支口总值20.68万亿元,同比增长15.3%;5月单月收支口4.45万亿元,增长16.9%,其中出口增长13.8%,入口增长21.5%。

点评:

外贸延续两位数高增、入口强于出口、结构捏续优化的态势,AI产业链与价钱上行共振,内需回暖重叠外需韧性,外贸“踏实器”作用突显。(1)收支口高增由AI链爆发+价钱上行+内需回暖三重驱动。出口端,前5个月机电家具出口增长18.4%;5月集成电路出口金额同比大增110.9%,自动数据处理开荒零部件增长66.1%,AI算力需求开释带动科技家具出口激增。绿色家具进展亮眼,锂电板、风电开荒出口增长约四成。入口端,5月增速贯穿3个月超20%,机电家具、中间品入口辩认增长25.3%、近40%,集成电路入口金额增长68%,既反馈国内制造业景气缔造,也体现AI产业链双向生意鼎沸。(2)生意结构捏续优化,市集多元、方式升级、商品高端化特征泄漏。生意伙伴方面,对东盟、欧盟收支口辩认增长16.6%、10.3%,对非洲增长18.2%,新兴市集对冲对好意思出口下滑风险。生意方式上,保税物流、加工生意辩认增长41.8%、22.9%,新业态新模式活力充沛。商品结构呈现“高增与承压并存”,高时期高附加值家具领跑,处事密集型家具同比下降3.1%,产业升级生效显贵。(3)面前外贸高增仍存外部省略情趣、内需缔造不均、结构分化等挑战。全球需求分化、生意保护主义昂首,重叠AI投资飞扬可捏续性存疑,出口增速或承压;内需偏弱导致部分破钞品入口乏力,地产链联系家具入口低迷。此外,价钱成分对收支口拉动作用较强,量增相对暖热,需警惕价钱波动风险。总体而言,前5月外贸数据彰显中国外贸庞杂韧性与竞争力,AI产业链成为中枢增长极,结构优化趋势明确。后续需捏续深耕新兴市集、安详产业升级上风,同期扩大内需、畅通供需轮回,对冲外部风险,鼓动外贸在“量稳质升”中捏续施展经济支捏作用。

四、流动性分析

1

公开市集操作及资金面

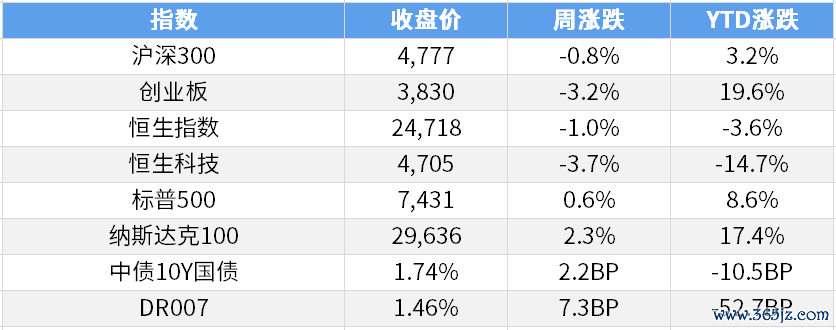

本周债市受资金超预期收紧影响,收益率平坦化显贵上行。公开市集共有2262亿元7天期逆回购与300亿元国库现款定存到期,央行累计开展了11120亿元7天期逆回购操作,全周终了净投放8558亿元。资金方面,DR001上行7.5BP至1.42%,DR007上行7.3BP至1.46%,R001上行6.1BP至1.45%,R007上行7.2BP至1.46%。

数据截止2026/6/12,开始Wind。

2

一级刊行

本周共发13期利率债,国债政金债刊行总数达3261.9亿,较上周减少22.4%。本周国债政金债偿还3200.1亿;净融资61.8亿,净融资较上周减少。

存片面,刊行总数为7,783.70亿元,净融资额为-1,656.70亿元,对比前一周主要银行刊行总数6,673.90亿元,净融资额2,546.70亿元,刊行畛域减少,净融资额减少。

数据截止2026/6/12,开始Wind。

五、债券投资策略

1

市集分析

本周债市捏续回调,资金面不断压制债市豪情,主要收益率大幅上行,国债期货进展弱于现券。具体来看,周一,央行公开市集7天OMO投放2185亿元,到期110亿元,净投放2075亿元。央行OMO大额净投放,然则资金角落连续转紧,DR001加权在1.37%,DR007加权回到了1.40%。本日受捏续收紧的资金情况影响,全期限收益率上行。国债期货低开后一度走强,但午后期货多平带动了一波急跌,现券相对有韧性。全天来看,10年期国债活跃券收益率上行约0.5BP报1.7225%。周二,央行公开市集7天OMO投放1530亿元,到期2亿元,净投放1528亿元。央行的投放难阻资金价钱连续上行,DR001升至1.40%,DR007升至1.42%,午后资金情况有所好转。本日受资金价钱抬升,重叠权利反弹影响,收益率全期限连续休养。上昼公布的收支口数据仍然超预期,一定进度上规定了弧线的连续走平。全天来看,10年期国债活跃券收益率上行约1.15BP报1.735%。周三,央行公开市集7天OMO投放1590亿元,莫得到期,开云体育(中国)官方网站净投放1590亿元。当日央行投放的量仍是莫得扭转资金的紧势,即便早盘有所好转,下昼却有时转紧,DR加权价钱举座变动不大。当早公布的PPI数据合乎预期,CPI则有所回落,一度带动市集豪情,债市早盘走强。但资金的紧势延续,盘中主导了市集,期货颤动下挫,现券仍相对有韧性。中短券进展更弱,收益率弧线举座熊平。全天来看,10年期国债活跃券收益率上行0.7BP至1.742%。周四,央行公开市集7天OMO投放1885亿元,莫得到期,净投放1885亿元。当日上昼资金连续转紧,DR001加权再次到1.40%隔邻,邻近尾盘才能有好转,存单价钱也有所上行。本日资金情况再次主导市集,不断态势未有缓解,邻近尾盘期货下降有所加快。收益率弧线进一步平坦化上行,超长债和10年国债相对有韧性。全天来看,10年期国债活跃券收益率下行0.15BP至1.7425%。周五,央行公开市集7天OMO投放3930亿元,到期2150亿元,净投放1780亿元。本日OMO净投放保管本周平均水平,早盘资金仍然偏紧,DR001加权来到了1.42%,高于战略利率,日内资金缓幅转松。本日资金延续紧势,国债期货仍偏弱,午后还有一波急跌,现券有韧性,弧线连续走平。不外邻近尾盘期货一会儿拉升收红,现券收益率平坦化下行,进展强势。全天来看,10年期国债活跃券收益率下行0.8BP至1.737%。

2

投资策略

利率债方面,资金面不断短期内对债市豪情起到一定压制,关联词宽松举座魄局未发生改换,经济基本面依旧对债市造成支捏,短期内债市仍将在止盈与竖立力量博弈中延续颤动走势。操作上可逢超调增配,优先布局赔率更优的超长端。

信用债方面,契机方面,期骗季末短端收益率上行时点,优先竖立高流动性的国股行金融债或优质产业龙头短债;交游操作上,严控组合杠杆,期骗存单与信用债的利差契机进行换仓;关于流动性较差的非标或弱天禀信用债,忽视期骗本周窗口期进行组合里面“去尾”,莳植捏仓流动性。

六、股票投资策略

1

股票市集周度回来

A股市集举座进展:本周市集大幅休养;上证综指0.09%,沪深300指数为-0.82%,深证成指为-2.29%,创业板指为-3.22%,科创50为-0.31%,中证1000为-1.66%。

行业进展:行业跌多涨少,金融和周期进展较强,银行3.46%、非银金融2.30%、有色金属1.61%、基础化工1.51%、建筑材料0.81%。科技板块泄漏走弱,传媒-5.12%、计算机-4.88%、煤炭-4.83%、汽车-4.62%、通讯-4.25%。

港股市集举座进展:港股颤动休养,恒生指数为-0.98%、恒生科技为-3.75%。

行业进展:行业亦跌多涨少,金融业1.87%走强,其次为必需性破钞0.69%;周期板块则泄漏走弱,非必需性破钞-4.78%、动力业-4.04%、公用行状-1.37%、原材料业。

2

投研随笔

本轮科技股回调,本色是资金面与风险偏好共同作用的效果。参预六月,市集微不雅流动性举座偏紧,前期定存到期、跨境结汇带来的增量资金红利从容消退,场内存量博弈特征加重,难以支捏全板块科技题材普涨。重叠好意思联储加息预期、地缘场所反复、寰宇杯豪情扰动等多重风险尚未出清,资金风险偏好捏续走弱,蓝本扩散至全产业链的科技行情启动“缩圈”。资金不再盲目追赶低位补涨标的,转而扎堆事迹详情趣强、行业地位卓绝的中枢龙头,板块里面分化进一步加重,非中枢标的捏续走弱。指数与个股进展背离,反馈出当下市聚集构性特征突显。尽管渊博个股回落,但权重股走势相对稳健,对指数造成有劲托底,因此大盘并未出现深度下降。这种步地讲解场内资金并未大畛域离场,仅仅从泛科技题材中撤出,启动从头竖立想法。在此配景下,具备低估值、高股息、现款流踏实特征的红利板块成为资金主要逃一火所。在流动性收紧、省略情趣加多的环境中,红利钞票抗波动上风突显,走出安祥缔造行情,格调切换信号愈发明确。瞻望六月后续行情,市集环境或难有泄漏改善。一方面,资金面保管偏紧步地,增量资金供给不及,无法鼓动高估值成长板块全面回暖;另一方面,国外货币战略、地缘突破等潜在风险捏续存在,市集风险偏好或难以大幅回升。空洞判断,市集斟酌将延续科技缩圈、格调切换的运行旅途。科技干线不会透顶散伙,但行情会进一步聚焦细分龙头与高景气中枢格式,纯题材炒作从容落潮。竖立上忽视趁势休养结构,精简科技捏仓,保留中枢龙头标的,裁减跟风题材仓位;同期加大红利板块竖立比例,以谨防钞票对冲市集波动,适配面前存量博弈、风险偏高的市集环境。

面前港股捏续受到多重国外风险压制,市集运行压力未泄漏缓解。好意思联储加息预期反复变动,好意思债收益率保管高位运行,算作高度依赖好意思元流动性的离岸市集,港股估值与资金流向对国外货币战略明锐度极高,加息预期波动告成压制外资风险偏好,场内资金举座趋于保守。下周行将召开的 FOMC 议息会议成为短期最大省略情趣,会议表态、战略指导及对后续加息旅途的判断,都将激勉好意思债、好意思元指数剧烈波动,进而带动港股短期颤动加重。在面前市集环境下,板块分化将进一步加重,高估值成长标的仍承压泄漏。反不雅高股息红利板块,凭借估值低位、现款流踏实、抗波动才气强的特征,概略灵验对冲国外流动性与战略省略情趣带来的风险,谨防价值捏续突显。

文中触及国表里模样、全球战略、社会事件等联系信息内容开始:Wind(陆家嘴财经早餐)。

本材料为客户服务材料,既不组成基金宣传推介材料,也不组成任何法律文献。本材料所载信息和不雅点仅供阅读者参考,既不组成德邦基金对其惩办的基金进行投资决策的势必依据,也不组成德邦基金对阅读者的任何投资忽视或承诺。

德邦基金在本材料中的系数不雅点仅代表德邦基金在本材料成文时的不雅点,德邦基金有权对其进行休养;在不同期期,德邦基金可能会发出与本材料所载不一致的不雅点。

若本材料转载第三方敷陈或良友,转载内容仅代表该第三方不雅点,并不代表德邦基金的不雅点,德邦基金分歧这些信息的真正性、准确性和完竣性提供任何告成或波折的声明或保证。

除另有明确讲解外,本材料的版权归德邦基金系数。未经德邦基金的书面许可,任何机构和个东说念主既不得以任何格式对本材料或其任何部分进行派发、复制、转载或者发布,也不得对本材料进行任何有悖痛快的删省或修改。

德邦基金或其关联方、职工均分歧任何东说念主使用本材料一都或部天职容而引致的任何亏蚀承担任何包袱。

投资有风险开云体育(中国)2026世界杯官方IOS|Android手机app下载,基金投资需严慎。投资者在作念出投资决策之前,请仔细阅读基金合同、招募讲解书和家具良友摘录等家具法律文献和风险揭示书,充分意志基金的风险收益特征和家具特质,讲求推敲基金存在的各项风险成分,并字据本身的投资缱绻、投资期限、投资告戒、钞票景象等成分充分推敲本身的风险承受才气,在了解家具情况及销售稳健性意见的基础上,感性判断并严慎作念出投资决策。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: